住信SBIネット銀行からデビットカード(Mastercard)が届きました。

8月に新規で口座を開設した時に、デビット付キャッシュカードを申し込みました。

このカードは2022年リニューアルでナンバーレスになり、またApple Payにも対応して以前より使いやすくなっています。

届いた住信SBIネット銀行の新デザイン「デビットカード」について、カードが届くまでの日数などについてご紹介します。

※リアルカード発行手数料が2024年10月1日以降も無料になることに伴い記事内容を修正しました。最新の情報については住信SBIネット銀行の公式HPで各自ご確認ください。

リアルカード発行手数料は有料いつから?→2024/10以降も無料!

住信SBIネット銀行のデビット付キャッシュカード(Mastercard)発行手数料は、

この記事を書いた時点では2022年10月1日から有料になる予定でしたが

その後、2年連続で延長されて、結局2024年10月1日以降も無料になることに決まったようです。

▼公式HPの該当ページ(2024年8月30日 公式発表)

普通のデビット付キャッシュカード手数料無料になるのは

- 初回発行手数料(無料)

- ブランド・グレード切替の再発行手数料(無料)※一部有料の場合あり

となっています。

現在、住信SBIネット銀行はキャッシュカードを単体では発行していないため、キャッシュカード機能付きのリアルカードが欲しい場合にはこの「デビットカード」を申し込む必要があります。

住信SBIネット銀行のデビットカードは2種類あります(※プラチナは年会費有料)

▶︎公式HP https://www.netbk.co.jp/contents/lineup/debitcard/

ブランド・グレード切替の再発行手数料も一部を除いて2024年10月1日以降も無料です。

この記事を最初に書いた2022年時の内容とは一部変わっていましたのでご注意ください。

※手数料手数料が2024年10月1日以降も無料に決まったことに伴い記事内容を修正しました。最新の情報については住信SBIネット銀行の公式HPで各自ご確認ください。

新規口座開設からカード到着までにかかった日数

住信SBIネット銀行に新規口座開設して、リアルカードが届くまでの流れについて記録しておきます。

私の場合は、SBI証券と住信SBIネット銀行の両方に新規で口座開設しました。

SBI証券から申込すると本人確認書類審査など手順が1度で済むため、今回はSBI証券→住信SBIネット銀行の順番で手続きしました。

※住信SBIネット銀行のキャッシュバックキャンペーンを利用する時には、先に銀行のキャンペーンページのバナーから証券を申し込みする必要があるのでご注意ください。

実際に手続きした流れは、下記です↓

【証券と銀行の口座開設までの流れ】

- 2022/08/19 SBI証券に新規口座開設申し込み

- 2022/08/23 SBI証券の本人確認書類審査完了メール、口座開設完了

- 2022/08/27 SBI証券から住信SBIネット銀行の新規口座開設申し込み

- 2022/08/28 住信SBIネット銀行から「認証番号カード」到着

- 同日 住信SBIネット銀行の口座開設完了

- 同日 住信SBIネット銀行のデビットカード申込

- 2022/09/01 デビットカード到着

今回の手続きは週末を挟んだこともあり、証券→銀行の口座開設が両方完了するまでに9日間かかり、

さらに、デビットカードが届くまでに4日間かかりました。

証券→銀行→デビットカード到着までにかかった合計日数は、13日間でした。

銀行だけの口座開設の場合はもう少し日数が短いと思います。

また、申込した日程によっては週末を挟んでしまうため完了までの日数は長くなるかもしれません。

ちなみに、「認証番号カード」はこんなデザインです↓

裏面に認証用の数字が記載されています。

口座開設時の認証にしか使わないのに、光沢があるキレイなデザイン。しっかりした厚みのあるプラスチックカードでした。

※リアルカードが届くまでの日数に関して今回私が実行した8月中旬以降での場合です。お住まいの地域によっても違いがあるかもしれません。ご了承ください。

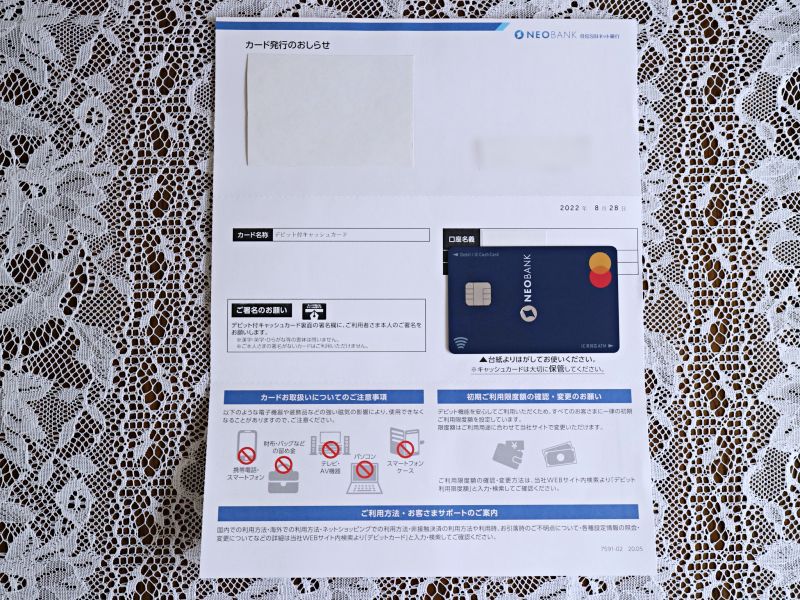

デビットカード 到着時の様子

■デビットカード到着日 2022/09/01

■簡易書留

住信SBIネット銀行のデビットカードは簡易書留で届きました。

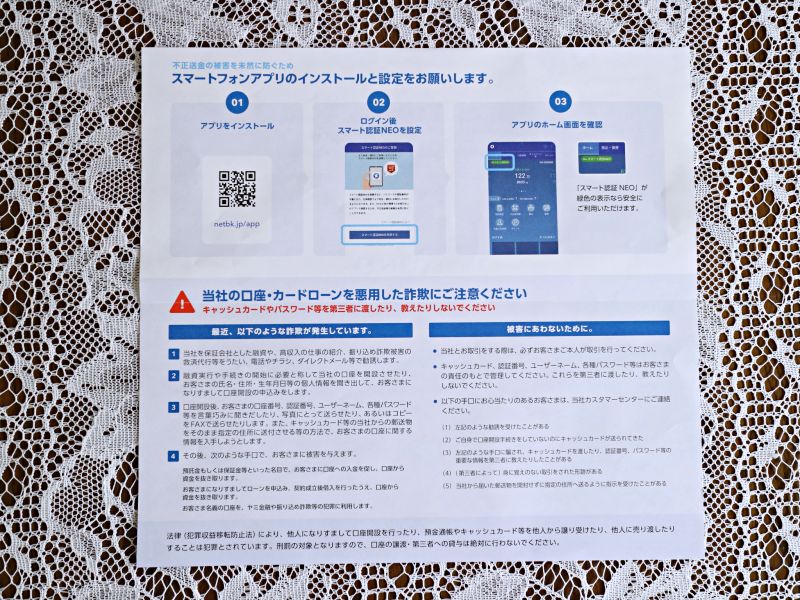

封筒の中には、デビットカードが貼ってある台紙と、スマホアプリでの設定方法など紙が同封されています。

住信SBIネット銀行のアプリは優秀!

リアルカードがなくてもアプリを使ってコンビニATMでの現金出金もできます。

デザインもスタイリッシュでとても使いやすいアプリです。

ちなみに、証券と銀行のアプリのアイコンは色合い違うので見分けはつきやすいです。

デビットカードはクレジットカードが届く時と同じような台紙に貼ってあります。

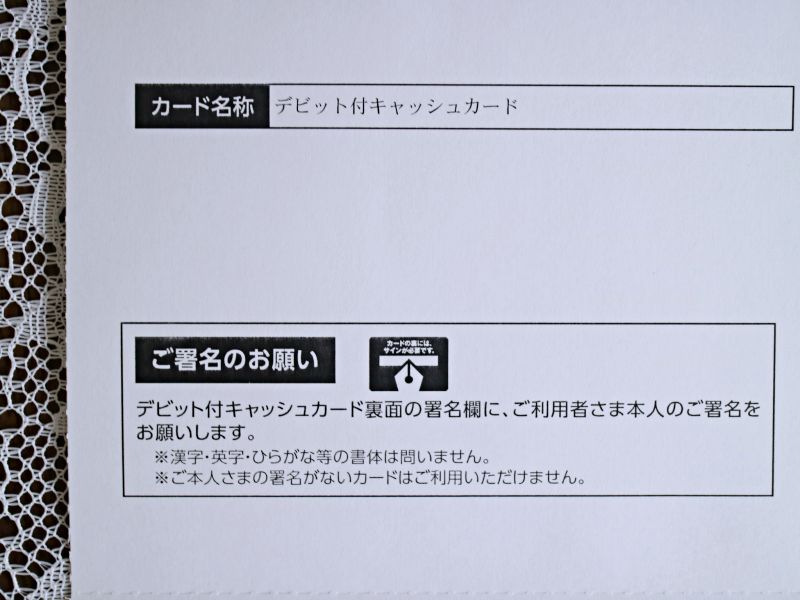

このカードは「デビット付キャッシュカード」

キャッシュカード機能だけでなく、マスターカードとしても決済できます。

マスターカードとして使う場合には、即時に口座から引き落としになるので「使いすぎ防止」になります。

口座と直結している点は不安な気もするけれど、アプリ上で簡単に「利用停止」をすることもできるし、カード不正利用にも補償がついている点は安心できます。

新デザインはナンバーレスで、スッキリデザイン。

リップルマーク(wi-fiのようなマーク)もあるのでタッチ決済もできます。

表面はナンバーレス。

そして、裏面には「氏名」と「支店名」だけが白い文字で印字されています。

署名欄は届いたらすぐに記名しました。

マスターカードのカード番号や、銀行口座番号などの記載は一切ありません。

新デザインカード 見た目はどう?

私は旧デザインカードをリアルでみたことがないので、新デザインカードと比較することはできません。

でも実際に新デザインカードを手にして感じた感想を書いておきます。

正直なところ、このカードは表面がマット加工のためかもしれませんが光沢はないので「プラスチックカード」感が否めません。

特別な高級感などはないので、その点は期待しない方が良いと思います。

ただし、デザインはすっきりスマート!

中央のロゴマークは銀色の光沢がキラキラしているため薄っぺらではない印象です。

カードの色が濃いブルーだからマスターカードのロゴも分かりやすいです。

キャッシュカードとして使う時には「IC未対応ATM」の場合は、差し込む方向が違う点には注意が必要です。

マスターカードとして使う場合と、IC対応ATMで使う場合にはICチップ方向を上にして差し込めばOK.

文字は小さいけれど、判別できないほどではなかったです。

このデビットカードを作った理由

私がこのマスターカードを作った理由は大きく分けて「3つ」あります。

- SBI証券を利用してみたいと思ったこと

- マスターカードのデビットカードが欲しかった

- 銀行も証券も管理を楽にしたかった

それぞれについて簡単に書いておきます。

(理由1)SBI証券を利用してみたいと思った

SBI証券と住信SBIネット銀行は、両方口座を持つことで利便性がとても高くなります。

我が家は夫が何年も前から両方を利用していることもあり、良さについては知っていました。

証券の株価チャートなどは私がメインで利用している証券会社よりずっと見やすいです。

また、今後NISAの制度も変わるようなので、その前に実際の使い勝手を自分で確認しておきたいと思いました。

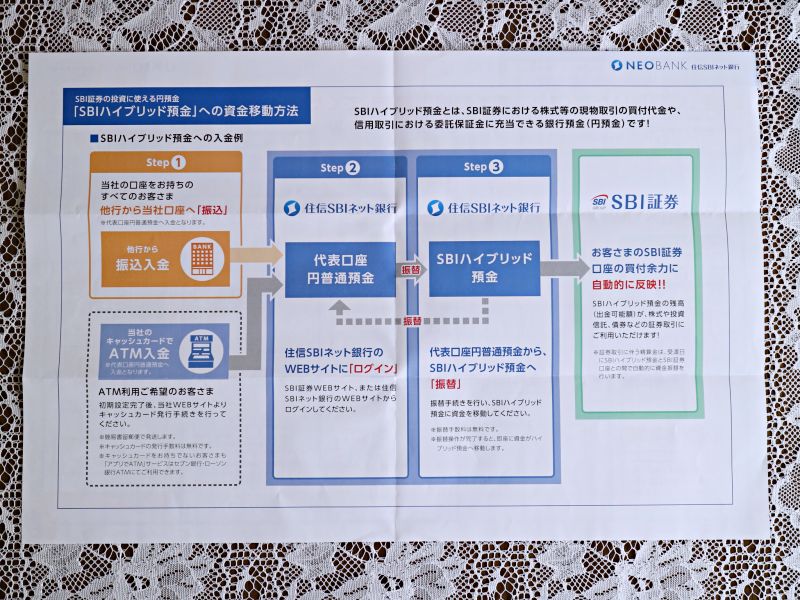

住信SBIネット銀行があればハイブリッド預金で資金移送も簡単。

そして、余剰資金はすぐ使いやすいハイブリッド預金に入れておく方が普通預金に置いておくより利率も高いです。

SBI証券を利用していく点でも、やはり住信SBIネット銀行の口座と連携しておくことが大切。

ただし、リアルなキャッシュカードがないのは何となく不安だったのでデビット付きキャッシュカードを発行しました(←住信SBIネット銀行はキャッシュカードを単体では発行していないため)

(理由2)マスターカードのデビットカードが欲しかった

私は銀行系デビットカードはソニー銀行の「Sony Bank WALLET」を持っています。

「Sony Bank WALLET」はVisaデビット付きキャッシュカードです。

この数年ずっと「優遇プログラム Club S」のステージを「シルバー」でキープしているので「Sony Bank WALLET」をVISAとして使うと1%キャッシュバックがあります。

でも、私が持っている「Sony Bank WALLET」は旧デザインカードのためタッチ決済機能(リップルマーク)が付いていません。

さらに、表面に銀行の口座番号などの情報も記載されているため気になってあまり活用できていないのが現状。

新券面に切り替えは可能ではありますが再発行手数料はソニー銀行も有料なのです。

ということで更新で新しいカードが届くまではこのままになりそう。

▼新デザインの更新カードが届きました!

2年後に新カードが届けば還元率が高いVISAのデビットカードはソニーバンクで間に合うので、住信SBIネット銀行はマスターカードにしました。

マスターカードならコストコでも使えるし、Apple Payにも対応しているので安心感があります。

口座に必要な金額を入金しておけば、自分の使いたい金額を決済できるのもデビットカードの良いところ。

今までマスターカードは、ゴールドカードセゾンを使っていたのですがクラッセ星6の特典(永久不滅ポイント2倍特典)も来年2月で終わってしまうし、もともと限度額が低いところが難点でした。

マスターカードでしか決済できない場面は、私の場合はコストコオンラインぐらいしかないので(コストコ店舗は現金払いもできるから問題なし)、今後マスターカードはデビットカードだけでもいいかなと考えるようになりました。

ただし、実際にいろいろな決済をしてみないと本当の使い勝手は分からないのでリアルカードを発行しました。

(理由3)銀行も証券も管理を簡単にしたかった

このデビットカードを作ったきっかけは、銀行も証券もクレジットカードも管理をもっと簡単にしたいと思ったことです。

若い時とは違って年齢もそれなりに上がっているため、いろいろコンパクトにしたいなと考えています。

また、自分自身になにか急なことがあった場合にも家族がわかりやすいように準備しておくことも加齢と共に大切なことだと強く感るようになりました。

我が家の場合は、投資や金融に関しては夫が利用しているのと同じ証券・銀行に現在少しずつまとめています。今回、SBI証券と住信SBIネット銀行に口座開設したのもその一環です。

クレジットカードに関しても、少しずつ枚数を減らすつもりです。

できれば数年以内に、自分が本会員クレカは最低限に減らして、あとはデビットカードでシンプルに管理していきたいと考えています。

リアルカードはいる?いらない?

住信SBIネット銀行のデビットカードはキャッシュカード付きのマスターカード。

この銀行の場合は、キャッシュカードがなくてもアプリを使えば問題なく振込・振替・現金出金もできます。

もしネット銀行を利用するのが初めてだったり、デビットカードを初めて使う場合などはリアルカードがあった方が安心感があると思います。

お店などの支払では必ずしもスマホのタッチ決済が対応しているとは限らないため、リアルカードは発行しておいて損はありません(発行手数料無料)

証券と銀行の両方を新規開設したい場合は、SBI証券から申込した方が本人確認書類提出などが1回で済むので楽でした。

証券のHPから銀行にもログインできるバナーがあるので両方を利用しやすいです。

▼口座開設に関する詳細はこちらで確認できます

デビットカード いろいろな決済で使ってみます!

住信SBIネット銀行のデビットカード、今後いろいろな決済で使ってみます。

とりあえず、先週SBI証券経由でハイブリッド預金に入金してみたところです。

証券の口座に反映された翌日に銀行側のハイブリッド預金にも残高表示されました。

やはりアプリがとても見やすくて、とても使いやすい!

私は主婦なので振込回数やコンビニでの現金出金回数はそれほど必要ではないけれど、目的別口座やハイブリッド預金はかなり便利に使えそうです。

自分なりに利用してみて分かったことなども今後記事で記録していこうと思っています。

※この記事は2022年8月に新規口座を開設した時の内容です。

※発行手数料が2024年10月1日以降も無料が決まったことに伴い記事内容を一部修正しました(2024年9月追記)

関連記事